Si realizaste la cancelación de una hipoteca, ¡Enhorabuena!… No obstante, antes de celebrar debes tener en cuenta los trámites que debes realizar tras terminar de pagar por completo una hipoteca.

En el siguiente articulo te explicaremos todos los requisitos que necesitas para cerrar este proceso, regularizar los documentos y las opciones que tienes para ayudarte durante todo el proceso.

1. ¿En qué consiste la cancelación de una hipoteca?

El concepto de cancelar una hipoteca es bastante amplio, al efecto, puede significar tres posibles casos:

- Pagar o cubrir la última cuota de un préstamo hipotecario en pro de saldar una deuda en su totalidad.

- Amortización anticipada total, es decir, pagar la deuda en su totalidad para liquidar, independientemente de las cuotas pendientes.

- Dejar la vivienda libre de cargas, una operación realizada mediante un trámite de levantamiento o cancelación registral.

2. ¿Cuándo se termina de pagar una hipoteca?

Toda hipoteca termina de pagarse cuando se satisface la última cuota. Es decir, cuando el importe total del préstamo y los intereses del mismo han sido devueltos a la entidad financiera que concedió la hipoteca.

Pero, terminar de pagar la hipoteca no significa que tu casa queda libre de cargas. Para ello debes de proceder a realizar una cancelación registral de la misma. Este paso es fundamental para usar la vivienda en futuras operaciones hipotecarias o para su propia venta.

3. ¿Qué tengo que hacer para la cancelación de una hipoteca pagada?

Si has liquidado la totalidad del prestamo hipotecario con tu entidad bancaria se puede optar por dos vías distintas:

- La primera es solicitar al banco la cancelación usando su propia gestoría.

- La segunda, consiste en hacer el proceso tú mismo.

Si bien ambos casos pueden parecer tediosos, realizar el proceso por cuenta propia es mucho más asequible en comparación a solicitar la mediación del banco.

3.1. ¿Qué se necesita para realizar la cancelación de una hipoteca por cuenta propia?

Para llevar a cabo el proceso deberás hacer lo siguiente:

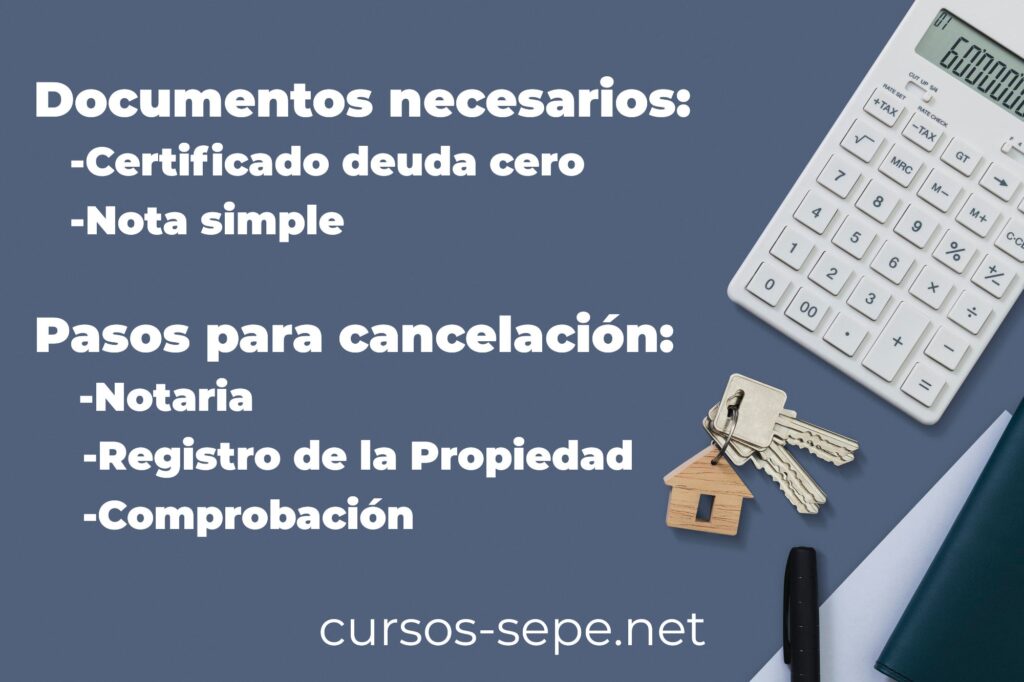

- Primero, solicitar el certificado de deuda cero, el cual se obtiene del banco que concedió la hipoteca.

- Solicitar una nota simple de la vivienda para comprobar el estado actual de la misma.

- Posteriormente, deberás solicitar la escritura pública de cancelación de la hipoteca en cuestión.

Durante este proceso deberás acudir a un notario público para realizar la firma en presencia del apoderado del banco que concedió la hipoteca. En cuanto al coste, el trámite puede variar en valor dependiendo de la hipoteca.

- Lo siguiente es cumplimentar el modelo 600 del IAJD, es decir, el formulario solicitado en la delegación de la Agencia Tributaria de tu C.A.

Esto es necesario, ya que la cancelación de la hipoteca está sujeta al Impuesto de Actos Jurídicos Documentados, pese a estar exento del pago. Aunque el trámite también puedes presentarlo telemáticamente si dispones de tu propio DNI electrónico.

- Por último, debes acudir al Registro de la Propiedad según corresponda al código postal de la vivienda hipotecada para cancelar el modelo del IAJD.

Allí tendrás que entregar toda la documentación:

- Escrituras de cancelación

- Certificado de deuda cero

- Justificante del modelo 600.

Posteriormente, será revisada y confirmada para establecer que la hipoteca ha sido cancelada. Para finalizar, sólo deberás solicitar la nota simple para probar que el inmueble, anteriormente hipotecado, ha quedado libre de cargas.

3.2. ¿Cuánto tarda el proceso de cancelación de una hipoteca?

Una vez entregada toda la documentación en el Registro de la Propiedad normalmente en un plazo de 15 días hábiles el registrador deberá eliminar la carga hipotecaria impuesta sobre el inmueble. En general, necesitarás de uno a dos meses para completar todas las gestiones requeridas.

4. ¿Cuáles son los documentos que debes solicitar al realizar una cancelación de una hipoteca?

Tras cancelar la hipoteca se debe solicitar una serie de documentos o certificados para iniciar el trámite, estos son:

- El certificado de deuda cero.

- La nota simple.

El orden de obtención de estos certificados es indistinto, pero se requiere estar en posesión de ambos documentos para cancelar la hipoteca.

5. ¿Cuánto cuesta el certificado de deuda cero en España?

Actualmente, el certificado no tiene coste alguno para el cliente. En realidad, el banco no puede cobrar por el trámite de la firma en notaría. Tampoco por su desplazamiento tras recibir la firma del notario de la escritura pública.

Asimismo, queda exento de pago el IAJD, sin contar los trámites notariales y registrales. Siempre y cuando el banco los realice por ti, se notificará con antelación el importe del trámite.

Por otro lado, los aranceles registrales son proporcionales al valor de la hipoteca. Conjuntamente, estos deben pagarse al hacer efectiva la cancelación ante el Registro de la Propiedad.

Por lo tanto, para la cancelación registral de la hipoteca solo se debe abonar los siguientes conceptos:

- Honorarios del Notario: Aproximadamente rondan los 200€.

- Tasas del Registro de la Propiedad: El coste depende del valor de la vivienda.

6. ¿Es obligatoria la cancelación registral de una hipoteca?

Al contratar una hipoteca el banco inscribe como carga la vivienda en el registro. En consecuencia, al no cumplir con el pago de las cuotas el banco puede ejecutar la carga y embargar el inmueble para saldar la deuda.

Ahora bien, al pagar el capital y los intereses del préstamo la deuda queda liquidada, sin embargo, permanece inscrita en el registro. Si no se libera del registro se podrá ejecutar diferentes operaciones en las cargas hipotecadas. No obstante, las situaciones en las que debes cancelar la hipoteca en el registro son puntuales y te las explicamos a continuación:

- Si deseas vender la vivienda comprada con una hipoteca será necesario librarla de la carga en el registro.

- Al refinanciar un préstamo hipotecario a partir de un nuevo crédito con mejores condiciones. Primeramente, deberás cancelar la hipoteca liquidada antes de inscribir la nueva.

- Al momento de rehipotecar una casa necesitas tramitar la cancelación registral de la hipoteca anterior para inscribir la siguiente.

7. ¿Cuándo conviene tramitar la cancelación de una hipoteca por cuenta propia?

Podrás realizar los trámites por tu cuenta siempre que dispongas del tiempo para ello. También cuando hayas pagado la hipoteca, pero aún no quieras vender tu vivienda puedes hacerte cargo de la cancelación.

En cambio, si no dispones de los recursos, lo más recomendable es contratar los servicios de una gestoría independiente para hacerse cargo del procedimiento.

8. ¿Cómo realizar el proceso de cancelación de hipoteca a través de una gestoría independiente?

La gestoría se encarga de todos los trámites, de modo que, puedas ahorrar tiempo y recursos en desplazamientos. Para ello, lo único que deberás presentar es el certificado de deuda cero. De este modo podrás delegar a la agencia el permiso de hacer las gestiones oportunas para liberar de cargas la vivienda.

Por supuesto, tienes que pagar por este servicio, sin embargo, el precio no es tan elevado como contratar a la propia gestoría del banco.

9. ¿Cómo cancelar una hipoteca por medio de la gestoría de un banco?

La tercera opción es dejar que el banco se encargue de la situación. En este caso, podrás optar por seleccionar el banco del comprador si estás pensando en vender tu vivienda. De lo contrario, podrás hacer los trámites a través del banco que validó la hipoteca. Sin importar cual escojas, deberás presentar el certificado de deuda cero.

Como mencionamos antes, esta es la opción más costosa, ya que las agencias que trabajan junto a los bancos suelen cobrar más por sus servicios. Por lo general, el coste del trámite es de 900 euros, aunque hay casos que solicitan un importe de hasta 1.700 euros.

9.1. Información adicional

Esta alternativa se recomienda únicamente en aquellos casos donde no se dispone del tiempo necesario para hacer los trámites por cuenta propia.

10. ¿Estoy obligado a cancelar mi hipoteca contratando la gestoría del banco?

Al contrario, es el cliente quien decide cómo cancelar el préstamo hipotecario. Aunque sí hay casos en los que el banco exige la aplicación de este método. Por ejemplo, si deseas vender el inmueble hipotecado, también en los casos en los que precises contratar una nueva hipoteca.

En estos casos si no aceptas la entidad podrá reservarse el derecho de ofrecerte la financiación al comprador. En última instancia, también podrá cambiarte las condiciones del préstamo que contratarás para refinanciar la hipoteca actual.

Lo importante en este caso es que tengas presente que no podrán obligarte a utilizar sus servicios.

10.1 ¿Cómo NO cancelar una hipoteca con el banco?

Antes de tomar una decisión te conviene leer lo siguiente:

Si vas a vender la vivienda habla con el comprador para que haga un comunicado a su banco de que la hipoteca será cancelada con otra gestoría. En consecuencia, deberás pagar una provisión de fondos que servirá de fianza en caso de que no completes el trámite.

Recuerda que debes realizar la cancelación de hipoteca por cuenta propia en los tres meses posteriores a la venta del inmueble. Este es el tiempo aproximado que necesitas para completar el trámite, teniendo en cuenta todos los pasos que implican el proceso de cancelación. Este acuerdo debe pasarse por escrito en forma de contrato, correo electrónico, carta de pago, etc.

Ahora bien, la firma de compraventa debe realizarse ante un notario tras obtener el certificado de deuda cero. Después, tras completar el levantamiento registral podrás contactar con la gestoría del banco del comprador para que devuelva la provisión que pagaste. Igualmente, ten presente que debes guardar los datos de la gestoría, es decir, todo aquello que sirva para poder contactarla.

Por último, si cancelas la hipoteca con una nueva, el banco al que tendrás que dirigirte es al que concede el nuevo préstamo en cuestión.

11. ¿Qué ocurre si no cancelo mi préstamo hipotecario?

Cancelar una hipoteca registral no es obligatorio si ya has terminado de pagar las cuotas. De hecho, puedes esperar hasta que se produzca la cancelación de la hipoteca por caducidad o prescripción.

En este sentido, si transcurre un lapso de 20 años desde que finaliza el plazo de la hipoteca, la carga hipotecaria se prescribe. A partir de este momento se podrá presentar una instancia ante el Registro de Propiedad para eliminar la carga en su totalidad. Aunque para que esto sea posible tendrás que pagar los honorarios del registrador para ello.

No obstante, recuerda que hasta que no pasen esos 20 años el inmueble continuará con una carga hipotecaria. Por lo tanto, no podrás vender ni rehipotecar la casa dentro de este plazo a menos que canceles registralmente la hipoteca.

12. Más información

- Puedes consultar toda la información relacionada con la firma hipotecaria consultando la página oficial del Banco de España destinada a la regulación de este préstamo.

13. Otros enlaces de interés

Doble Titulada con Grado en Educación Social y Grado en Información y Documentación por la Universidad de Salamanca.

Experta gestora, administradora y tesorera de recursos económicos en la empresa privada durante más de 3 años.