En esta oportunidad te explicaremos en qué consiste el Modelo 210 y quienes están en obligación de presentarlo. Así como también todos los supuestos que debes tener en cuenta antes de estar al día con tus impuestos siendo extranjero.

1. ¿En qué consiste el Modelo 210?

El Modelo 210 también conocido como IRNR o Impuesto sobre la Renta de no Residentes sin establecimiento permanente es un formulario para no residentes en España, necesario para el pago de los impuestos.

Para quienes no tengan un establecimiento permanente en suelo español es de carácter obligatorio cumplimentar con este modelo. Conjuntamente, aquellos que obtengan rentas y beneficios fuera del país también están en obligación de completarlo.

2. ¿De qué plazo de tiempo dispongo para presentar el Modelo 210?

El plazo correspondiente finaliza a finales de julio del año en curso.

3. ¿Cuándo un contribuyente dispone de una residencia habitual en España?

Podrá asumirse que el contribuyente reside de forma habitual en territorio español cuando se identifique con cualquiera de estas situaciones:

3.1. Que haya permanecido más de 183 días en territorio español (durante un año natural)

Este período de permanencia podrá determinarse mediante el cómputo de las ausencias esporádicas. Exceptuando aquellas donde el contribuyente acredite que reside en un país distinto.

Siempre que sean países o territorios de paraíso fiscal, la Administración Tributaria podrá exigir que se apruebe la estadía durante 183 días. Ahora, para determinar dicho período de permanencia no se computan las estancias temporales que sean resultado de las obligaciones contraídas por acuerdos de colaboración.

3.2. Que radique la base de las actividades económicas en España (directa o indirectamente)

En este supuesto, el contribuyente tendrá su residencia habitual cuando residan habitualmente en España el cónyuge no separado y los hijos menores. Por supuesto, para ello debe cumplir con los criterios requeridos y los menores deben depender del cónyuge en cuestión.

En cambio, no se consideran contribuyentes de reciprocidad, aquellos nacionales extranjeros con que residen en España respecto a cualquier otro supuesto. Es decir, aquellos que están enmarcados en el apartado 1 del artículo 10 de la ley correspondiente. Además, no deben proceder de la aplicación de normas específicas derivadas de tratados internacionales.

4. ¿Cuándo debe cumplimentarse el Modelo 210?

En general, estarán obligados a rellenar el modelo 210 cuando:

- Dispongas de una residencia fuera de España.

- No ocupes un establecimiento permanente en suelo español.

- Se obtengan rentas o rendimientos procedentes de otro país.

4.1. Información adicional

Al cumplimentar el Modelo 210 tendrá la obligación de facilitar ciertos datos obligatorios indicados con un asterisco en el formulario. Además, debe prestar atención a toda la información solicitada en el apartado “devengo”.

5. ¿Cuál es el plazo para presentar el modelo 210 ante la administración tributaria?

Todo depende del tipo de renta, por tanto:

- Para rentas imputadas de inmuebles urbanos —Podrá declarar el año inmediato a la fecha de la cobranza.

- Para rentas derivadas de transmisiones de bienes inmuebles —Dispone del plazo de tres meses a partir de un mes tras la fecha de transmisión del inmueble que corresponda a la transmisión.

- Para el resto de las rentas —pueden declararse los primeros 20 días naturales de los meses que mencionamos a continuación: abril, julio, octubre y enero.

No obstante, no estarás obligado a presentar la autoliquidación de las rentas para las cuales hayan realizado retenciones o ingresos de cuenta. Salvo que sea una excepción de ganancias patrimoniales relacionadas con los fondos de inversión, pero la retención deberá ser menor que la cuota tributaria.

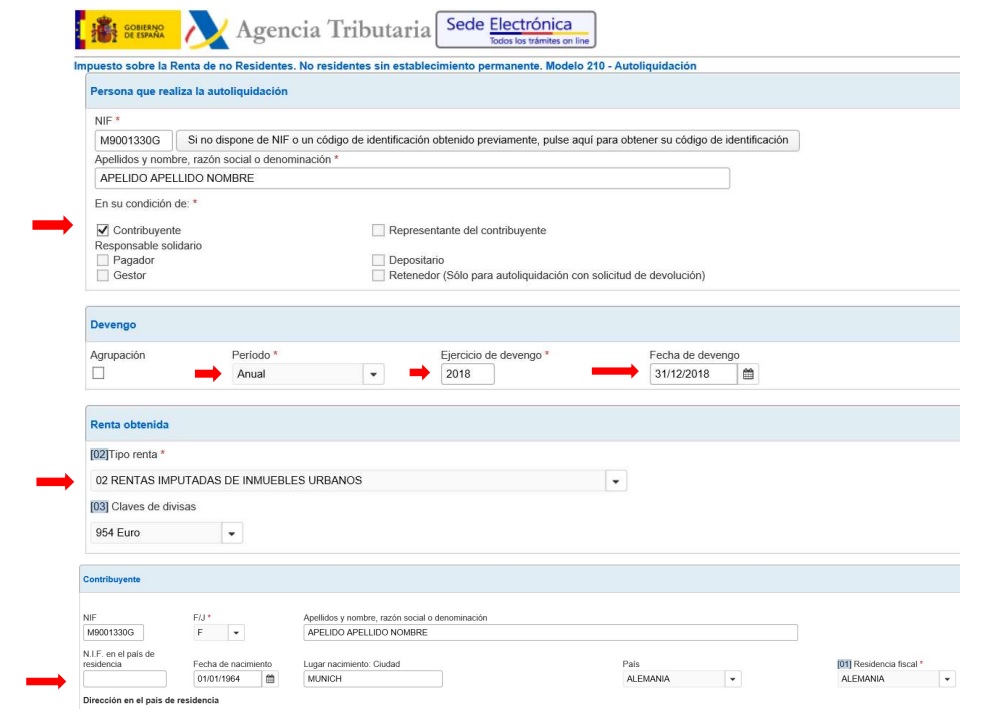

6. ¿Cómo debe completarse el Modelo 210?

Actualmente, puedes cumplimentar el modelo de forma electrónica o en papel a través del formulario de predeclaración. Este lo encontrarás en la página web de la AEAT y deberás colocar allí todos los datos que se indican.

Dicho impreso está formado por dos páginas, en la primera hallarás los campos obligatorios. En cambio, en la segunda podrás colocar la información sobre ingresos y pagos realizados a la hacienda pública o devoluciones.

Ahora bien, para cumplimentar el formulario de forma telemática deberás descargarlo de la página y acceder al sistema mediante tu firma digital. Una vez hayas completado todas las casillas podrás pagar el impuesto en la entidad bancaria de tu preferencia en el plazo de un año natural. No obstante, asegúrate de presentar el formulario antes de la fecha límite en julio de 2023.

6.1. Información adicional

Si presentas el formulario por internet probablemente debas adjuntar alguna documentación, por ejemplo: certificado de residencia, retenciones y la titularidad de la cuenta de devolución. Estas deben presentarse como copias digitalizadas mediante el registro electrónico de la AEAT.

También será de este modo cuando deba hacerse la presentación mediante el formulario de las autoliquidaciones con ingreso como cuota cero o solicitud de devolución.

Para ello, el contribuyente debe aportar un sobre identificado donde irá introducida la documentación solicitada. También debe agregar en la parte exterior el concepto Impuesto Sobre la Renta de no residentes y el número justificante de la autoliquidación que corresponda.

7. ¿Cuándo debe presentarse el modelo 210 ante las oficinas de gestión tributaria?

Se presentan las autoliquidaciones del Modelo 210 (cuota cero o a devolver) que se realizan por medio del formulario respectivo del contribuyente. Claro que, para ello deberá carecer de NIF y también haber tenido que hacer la solicitud para obtener un código identificativo.

Aparte, serán realizadas mediante el formulario las autoliquidaciones con resultado a ingresar cuyo ingreso fuese realizado mediante una transferencia bancaria. No obstante, el proceso deberá ser efectuado desde una entidad financiera situada en el extranjero con destino a una cuenta abierta del Banco de España.

7.1. Acerca de la documentación solicitada

Como mencionamos arriba, podrán solicitar que aportes información adicional, pero esto será en determinados casos como explicamos ahora:

- Certificados de residencia o formularios —Estos serán solicitados cuando se practique la autoliquidación, siempre aplicando las exenciones de la normativa interna de España. Asimismo, deberá adjuntarse un certificado de residencia expedido por las autoridades fiscales del país de nacimiento con motivo de la residencia original del contribuyente. De este modo, podrás justificar todos los derechos de la manera correcta.

- Certificado de retenciones e ingresos de cuenta —Sólo será necesario cuando se deduzcan de la cuota de retenciones o ingresos, por tanto, serán adjuntados los documentos justificativos requeridos.

- Justificante acreditativo de la titularidad de la cuenta bancaria —En caso de autoliquidaciones a devolver es preciso adjuntar el justificante que acredite la identificación y titularidad de la cuenta donde se transfiera la devolución.

- Acreditación de la representación —Será necesaria cuando la devolución sea solicitada en una cuenta cuyo titular resulte ser el representante legal del contribuyente en cuestión. Para entonces, deberá adjuntarse un documento que acredite la representación donde conste la cláusula que el individuo está en facultad de recibir la devolución.

8. ¿Para qué otras cosas se puede utilizar el modelo 210?

En general, este modelo tiene muchos usos. Por ejemplo, también puede ser utilizado para declarar rendimientos procedentes del alquiler de inmuebles de su propiedad en España, sin ser residente. Además, cualquier gasto relacionado con dicha propiedad en alquiler podrá deducirse de la base imponible.

Sin embargo, debes recordar que, si la base imponible es baja, podrás quedar exento de pagar impuestos en suelo español. De cualquier manera, siempre podrás dirigirte a las autoridades fiscales españolas para recibir información adicional acerca del formulario.

9. Otras noticias de empleo de interés

Graduado en Periodismo por la Universidad Complutense de Madrid en la Facultad de Ciencias de la Información. Técnico Superior Especializado en Orientación Profesional durante 4 años en el SEPE.