En alguna ocasión es posible que pases por una difícil situación económica, lo que te llevará a contemplar la refinanciación de la hipoteca para conseguir así cuotas reducidas que permitan su pago. Si ese es tu caso, es importante que conozcas más sobre la quita hipotecaria.

Para todos aquellos ciudadanos que tengan serías complicaciones económicas, siempre pueden usar las medidas que protegen a los deudores hipotecarios sin recursos.

De hecho, en los casos extremos puede darse la posibilidad de que el banco conceda un recorte de la deuda siempre y cuando la persona es incapaz de devolver el préstamo dado con ayuda de una quita.

Índice del artículo

- 1. ¿Qué es una quita?

- 2. Entonces, ¿Qué es una quita hipotecaria?

- 3. La quita hipotecaria y la Ley de la Segunda Oportunidad

- 4. ¿Cómo se negocia una quita hipotecaria?

- 5. ¿Cuánto dinero reduce la quita hipotecaria de la cuota?

- 6. ¿Qué condiciones hay que cumplir para pedir esta ayuda?

- 7. El proceso de ayuda: ¿Cómo funciona?

- 8. ¿Cuándo otorgan la quita hipotecaria?

- 9. Diferencias entre quita y otras formas de cancelación de deudas

- 10. Conclusión

- 11. Más información

- 12. Otros enlaces de interés

- Plan Estatal de Vivienda 2026-2030: así quedan las ayudas al alquiler, los apoyos a jóvenes y la rehabilitación

- Salario mínimo interprofesional 2026: así queda tu sueldo con la nueva subida

- Cobras subsidio del SEPE: esto es lo que cambiará en la declaración de la renta desde 2026

- Viajar cobrando el paro es posible (si sabes cómo hacerlo sin perderlo)

- Llega el DNI al móvil: así podrás llevarlo siempre encima sin preocuparte por la cartera

- Oportunidad única para funcionarios A1 y A2: Conviértete en experto internacional y trabaja en América Latina

A continuación, te enseñaremos todo lo relacionado con la quita hipotecaria, cómo solicitarla y otras generalidades que te ayudarán a cancelar tus deudas si tienes problema para pagarlas. ¡Comencemos!

1. ¿Qué es una quita?

Una quita es una reducción del importe de una deuda, la cual se lleva a cabo cuando el deudor tiene problemas para continuar pagando las cuotas establecidas. En consecuencia, comienza a peligrar el pago de las cuotas que restan para saldar su préstamos.

Esta quita puede ser solicitada tanto por el deudor como por el acreedor.

Por una parte, si la solicitud la realiza el deudor, debe hacerla directamente a las entidades con las que mantiene la deuda. En cambio, si la solicitud es por parte del acreedor, éste está expresando que renuncia voluntariamente a la deuda.

2. Entonces, ¿Qué es una quita hipotecaria?

Explicado lo anterior, la quita hipotecaria hace referencia a la eliminación o cancelación de una parte de la hipoteca. Que solo puede darse en el caso de que las cuotas de pago supongan, al menos, el 60% de los ingresos del deudor.

De esta manera los bancos permiten que el deudor siga pagando la deuda con una cuota más accesible cuando no pueden pagar la hipoteca. De esta manera se convierte en una de las alternativas disponibles para evitar que se lleve a cabo una ejecución hipotecaria.

Esta quita forma parte del código de buenas prácticas, el cual es un proceso que realizan los bancos a los clientes con buen historial financiero. En dicho código también encontramos la dación de pago y la reestructuración de deudas.

3. La quita hipotecaria y la Ley de la Segunda Oportunidad

La quita hipotecaria está incluida en la Ley de la Segunda Oportunidad, conocida también como la Ley 25/2015. Esta es una herramienta de auxilio económico destinada a las personas con extrema situación de deudas.

De esta manera, tanto las personas físicas (particulares y familias) cómo las jurídicas( empresas y autónomos) pueden acogerse a esta ley con el fin de eliminar una parte o la totalidad de las deudas que tienen pendientes con sus acreedores.

Esta ley, a su vez, supuso un cambio en cuanto a todas aquellas deudas impagadas que acababan en ejecución hipotecaria. De hecho, se evidencia de gran manera, ya que anteriormente, tras haber entregado la vivienda al banco, la persona tenía la obligación de seguir pagando la deuda suscrita con la entidad financiera.

4. ¿Cómo se negocia una quita hipotecaria?

Aunque una quita hipotecaria pueda parecer en el primer momento la mejor solución para evitar incurrir en impago, la realidad es que es una salida bastante complicada. Esto se debe a que la banca es, en términos generales, poco propensa a reducir o perdonar deudas.

Incluso, será mucho más difícil que el banco acceda a una quita hipotecaria si dicha hipoteca cuenta con algún tipo de aval. En este caso, la entidad financiera preferirá cobrar la deuda por medio de un avalista a renunciar al dinero.

De hecho, es más probable que el banco prefiera proceder a la ejecución de la hipoteca.

Por ello, para solicitar la quita, lo primero que hay que hacer es acogerse a ella. Esto solo puede suceder si la cuota determinada de la hipoteca implica, al menos, el 60% de tus ingresos totales.

Además, debes tener en cuenta que el banco exige cierta compensación a cambio. Por ejemplo, una opción es ofrecerse a cancelar por adelantado parte de la cantidad adeudada, de modo que la quita sea menor.

5. ¿Cuánto dinero reduce la quita hipotecaria de la cuota?

En la mayoría de los casos, cuando alguna persona solicita una quita hipotecaria, el banco tiene cierto tiempo para acceder o no a la rebaja de la deuda.

La quita puede ser concedida en una de estas tres cifras, según lo que establezca el banco:

- Reducción del 25% de la cantidad adeudada.

- También es posible obtener una reducción equivalente a la diferencia que hay entre el capital amortizado y aquel con la misma proporción de números de cuotas pagadas por el deudor sobre las debidas.

- Una reducción equivalente a cierta parte de la diferencia que existe entre el valor de la vivienda y el valor de dos veces la tasación del préstamo concedido. esto siempre que el primero sea inferior al segundo.

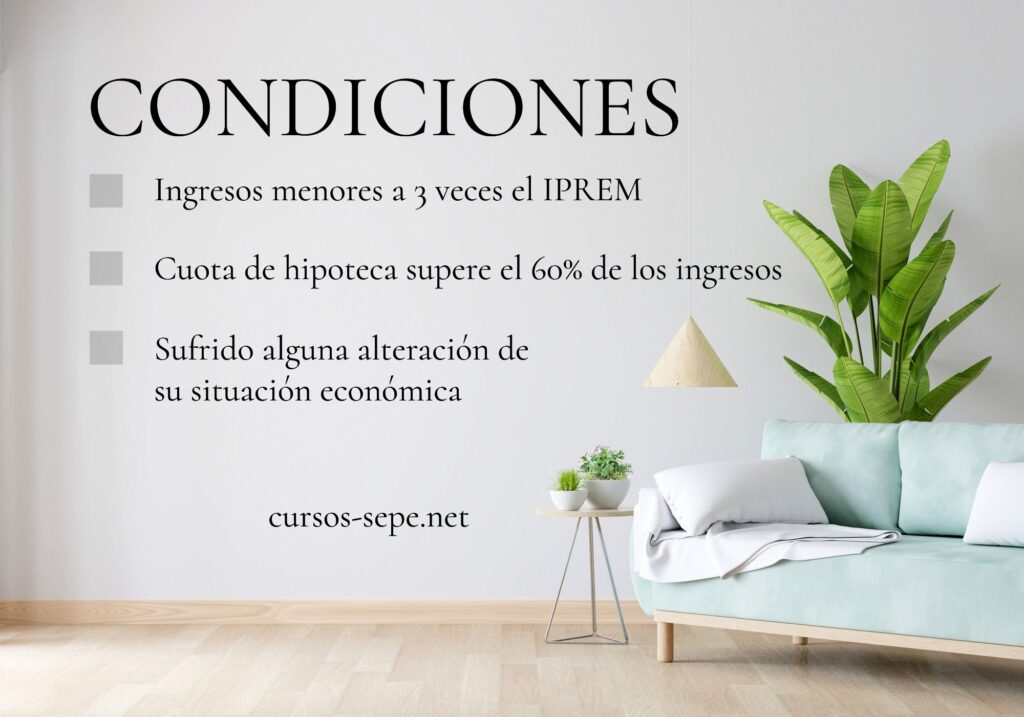

6. ¿Qué condiciones hay que cumplir para pedir esta ayuda?

Para tener la oportunidad de solicitar la quita, deberás encontrarte en una situación muy crítica económicamente. De hecho, la quita hipotecaria es la segunda parte de un largo proceso de ayuda que se activa cuando una persona no puede saldar la deuda.

Para iniciar el proceso de ayuda, deberás acreditar que estás en situación de vulnerabilidad, por lo que debes demostrar lo siguiente:

6.1. Los ingresos

Que los ingresos mensuales de los miembros de la familia no superan por tres veces el Indicador Público de Renta de Efectos Múltiples (IPREM). Es decir, que la renta familiar no alcanza los 25.200 euros anuales, además, si uno de los miembros de la unidad familiar es dependiente (discapacitado), el límite alcanza a cuatro veces el IPREM.

6.2 Las cuotas

Que la cuota de hipoteca supere el 60% de los ingresos netos de la familia. Asimismo, si uno de los miembros tiene una discapacidad, basta con que la hipoteca supere el 40% de todos los ingresos.

6.3. Situación económica

Por último, es también una condición que, en los cuatro años anteriores a la solicitud, la familia haya sufrido alguna alteración de su situación económica. Es decir, que la carga hipotecaria sobre toda la renta familiar se haya incrementado o multiplicado por 1,5.

También se toma en cuenta el incremento de miembros de la familia, la cual tiene que seguir este criterio:

- Se haya constituido una numerosa familia

- Constitución de una familia monoparental

- Que un miembro haya sufrido de violencia de género

- Que a un miembro se le haya detectado una discapacidad mayor al 33%.

7. El proceso de ayuda: ¿Cómo funciona?

Una vez que hayas acreditado todas las dificultades mencionadas, el banco envía al cliente un plan de reestructuración de la deuda. Esto sucede en un período de un mes y contiene cualquiera de estos cambios:

- Carencia de pagos durante 5 años: en ese tiempo se te restará a la cuota hipotecaria mensual la parte destinada a devolver el préstamos. Es decir, que seguirás pagando intereses durante ese tiempo, pero no devolverás el pago principal.

- Durante este plazo de carencia, el interés puede reducirse hasta el 0.25%.

- El plazo de devolución de este préstamo se puede extender hasta los 40 años. De esta forma, las cuotas mensuales se reducen de manera considerable, aunque a la larga terminarás pagando más intereses.

- Si tienes varios préstamos pendientes, podrás concentrarlos en uno solo. Cómo resultado, reducirás los intereses que pagas al final.

Es importante que tengas en cuenta que, para compensar la parte que dejas de pagar, deberás encarecer tus cuotas en el futuro. Esto significa que puedes devolverlo de golpe o extender tu préstamo, aunque esto significa pagar más intereses.

8. ¿Cuándo otorgan la quita hipotecaria?

Si después de estas medidas sigues sin poder realizar o completar el pago de la hipoteca, puedes acudir al banco para solicitar la quita. Esto significa que pueden restar el 25% del monto de tu cuota, cómo ya hemos explicado anteriormente.

Sin embargo, lo último solo se aplica sólo si las nuevas cuotas de hipoteca (luego de aplicar las medidas) siguen representando más del 50% de tus ingresos.

Este supuesto es muy difícil, ya que si te aprueban una carencia de cinco años en la que solo pagarás intereses, es muy probable que solo se paguen alrededor de 50 euros al mes.

Sin embargo, en caso de que aun así no puedas concretar el pago de tu préstamo, el banco tendrá la última palabra para poder conceder la quita.

9. Diferencias entre quita y otras formas de cancelación de deudas

Cómo ya vimos, la quita de deuda implica que el acreedor o parte que hace el préstamo renuncie al cobro de una parte de sus acreencias. Esto, a su vez, permite que éste recupere algo de su dinero.

Para la persona que debe, también implica la posibilidad de saldar su deuda sin que estás cuotas sean imposibles de pagar.

Por ello, la quita no se debe confundir con otras formas de liquidación de deudas. Estas incluyen la condonación, la reducción, la refinanciación, entre otras opciones.

9.1. Condonación de deuda

Este es una especie de “perdón de deuda“, lo que permite el cese para el deudor la obligación de pago. A su vez, es un recurso de la administración pública ante las deudas existentes con los diferentes organismos del estado.

9.2. Cancelación de deuda

Se trata de un acuerdo entre la persona que debe y aquella que hace el préstamo, cuyo fin es el de abonar una deuda en forma total o parcial. Para esto, se establece una refinanciación o una flexibilización entre el periodo o monto prestado.

Con esto, la cancelación está asociada a planes de pago mucho más ventajosos o asumibles por el deudor. Aunque hay que tener en cuenta que puede dejar huellas negativas en el historial crediticio.

9.3. Espera y remisión

Son dos figuras relacionadas con que el acreedor renuncie a ciertos aspectos con la finalidad de recuperar su acreencia. La quita forma parte de este grupo, por lo que también se espera una ampliación en el plazo de pago de la deuda.

10. Conclusión

Con el fin de ayudarte en una situación crítica económica, puedes hacer uso de la quita hipotecaria. Aunque no es una cancelación total de la deuda, te permitirá acceder a otras posibilidades para poder pagar tu deuda.

De esta manera, puedes resolver tus préstamos en un tiempo accesible. Esto te permitirá centrarte y resolver cualquier problema con una ayuda asequible.

11. Más información

- Puedes completar la información facilitada en este articulo visitando la página de Banco de España que regula esta herramienta financiera.

12. Otros enlaces de interés

Doble Titulada con Grado en Educación Social y Grado en Información y Documentación por la Universidad de Salamanca.

Experta gestora, administradora y tesorera de recursos económicos en la empresa privada durante más de 3 años.